I/ NGHỊ QUYẾT 198/2025/QH15 VỀ MỘT SỐ CƠ CHẾ, CHÍNH SÁCH ĐẶC BIỆT PHÁT TRIỂN KINH TẾ TƯ NHÂN – CỤ THỂ HÓA CHỦ TRƯƠNG TẠI NGHỊ QUYẾT SỐ 68-NQ/TW NGÀY 04/5/2025 CỦA BỘ CHÍNH TRỊ VỀ PHÁT TRIỂN KINH TẾ TƯ NHÂN

A/ Tổng hợp các chính sách hỗ trợ hộ kinh doanh theo Nghị quyết 68-NQ/TW và Nghị quyết 198/2025/QH15, gồm: bỏ thuế khoán hộ kinh doanh, hỗ trợ hộ kinh doanh chuyển đổi thành doanh nghiệp…

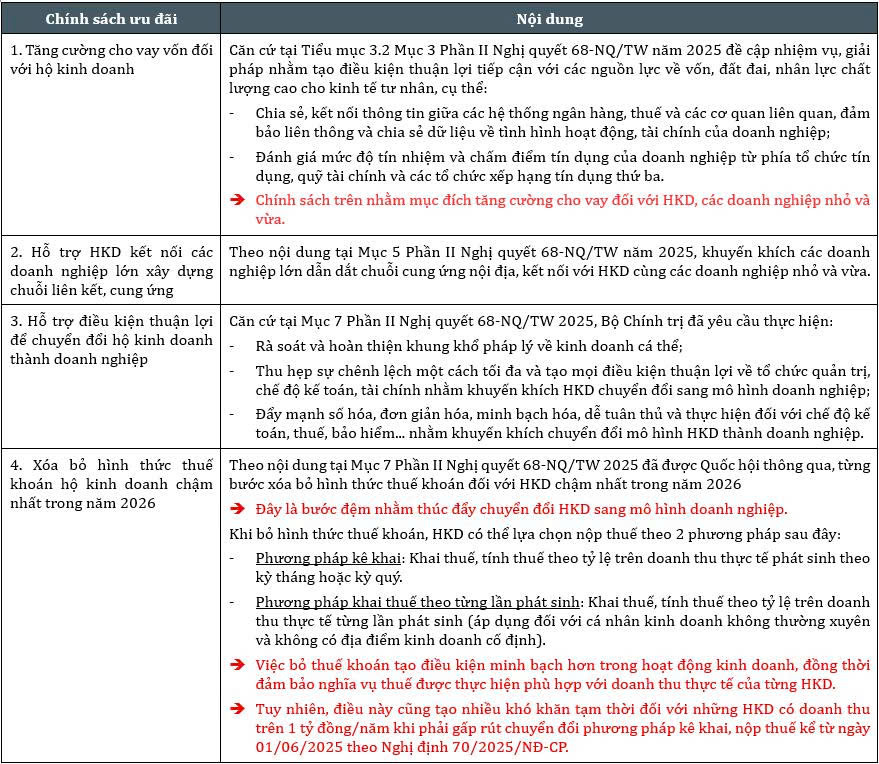

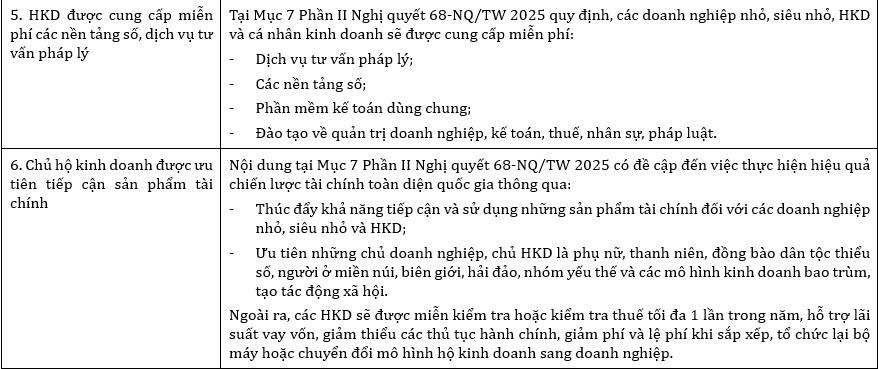

Ngày 04/05/2025, Ban Chấp hành Trung ương ban hành Nghị quyết 68-NQ/TW năm 2025 về phát triển kinh tế tư nhân. Bên cạnh đó, ngày 17/5/2025, Quốc hội đã ban hành Nghị quyết 198/2025/QH15. Theo đó, thời gian tới hộ kinh doanh (HKD) và các doanh nghiệp nhỏ và vừa (DNNVV) sẽ được nhà nước tích cực hỗ trợ với 6 chính sách ưu đãi sau đây.

A.1/ HỘ KINH DOANH (HKD)

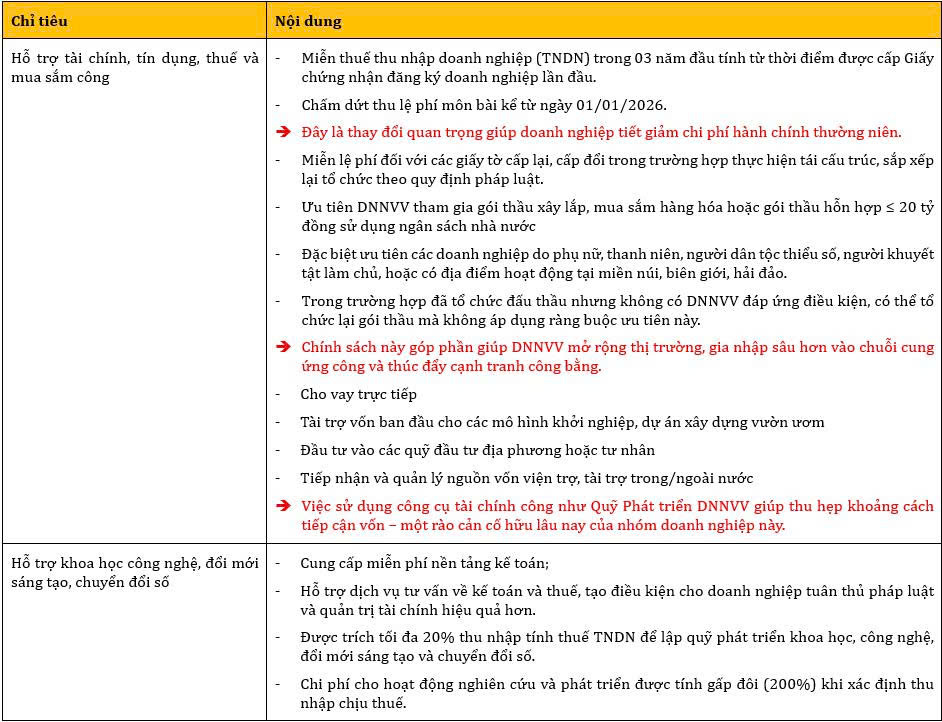

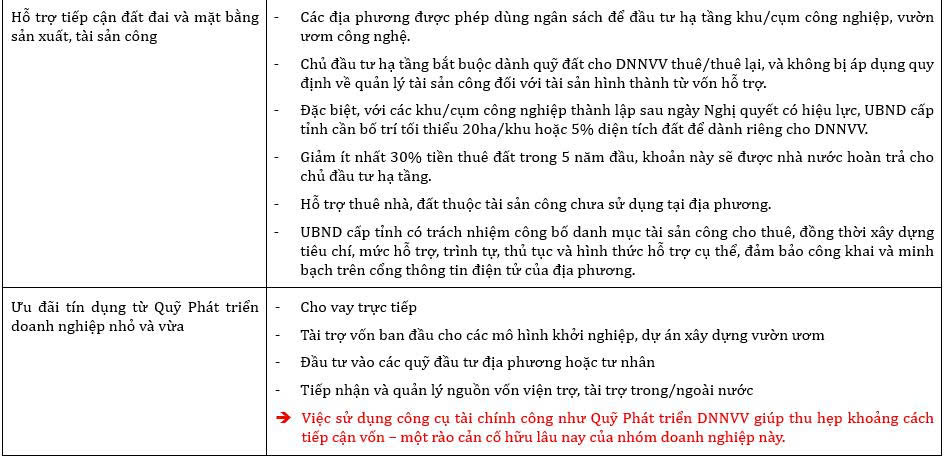

A.2/ CÁC DOANH NGHIỆP NHỎ VÀ VỪA (DNNVV)

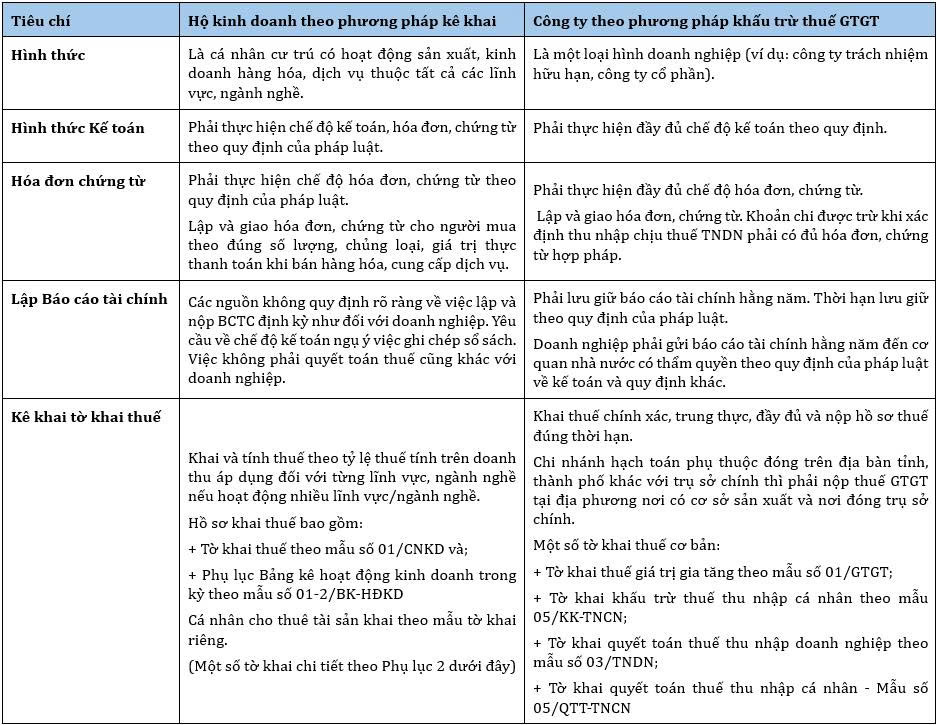

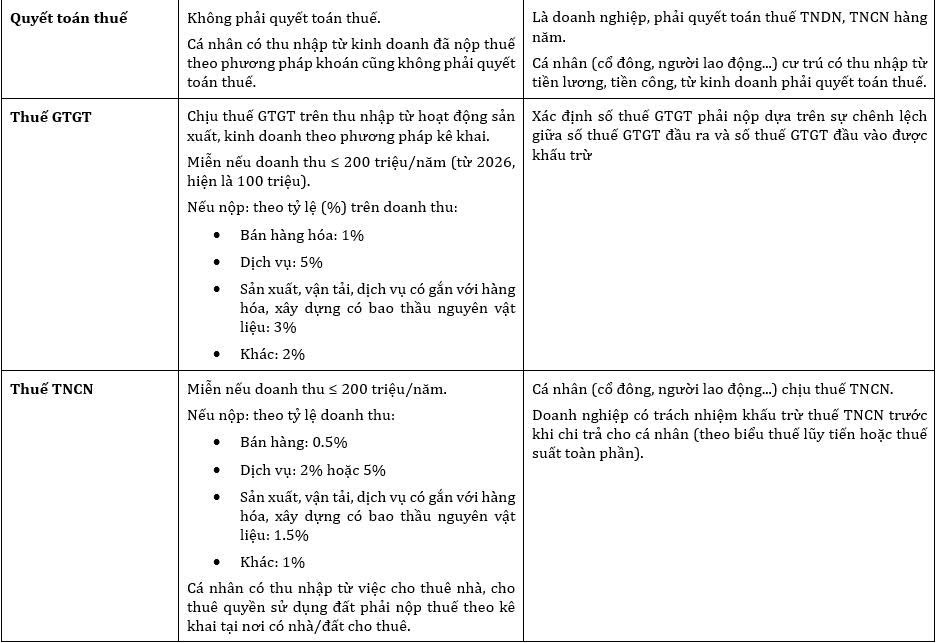

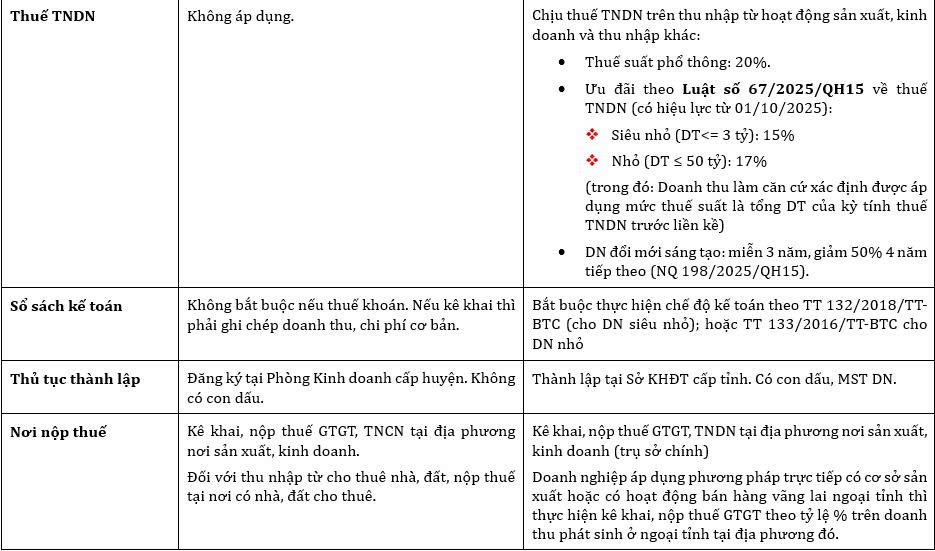

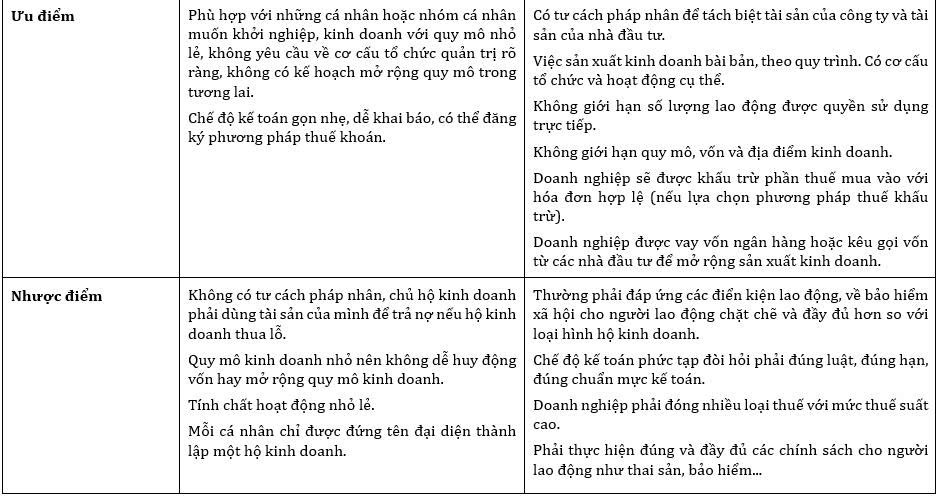

B/ Dưới đây là so sánh một vài nội dung giữa Hộ kinh doanh theo phương pháp kê khai và Doanh nghiệp theo phương pháp kê khai khấu trừ thuế giá trị gia tăng (GTGT):

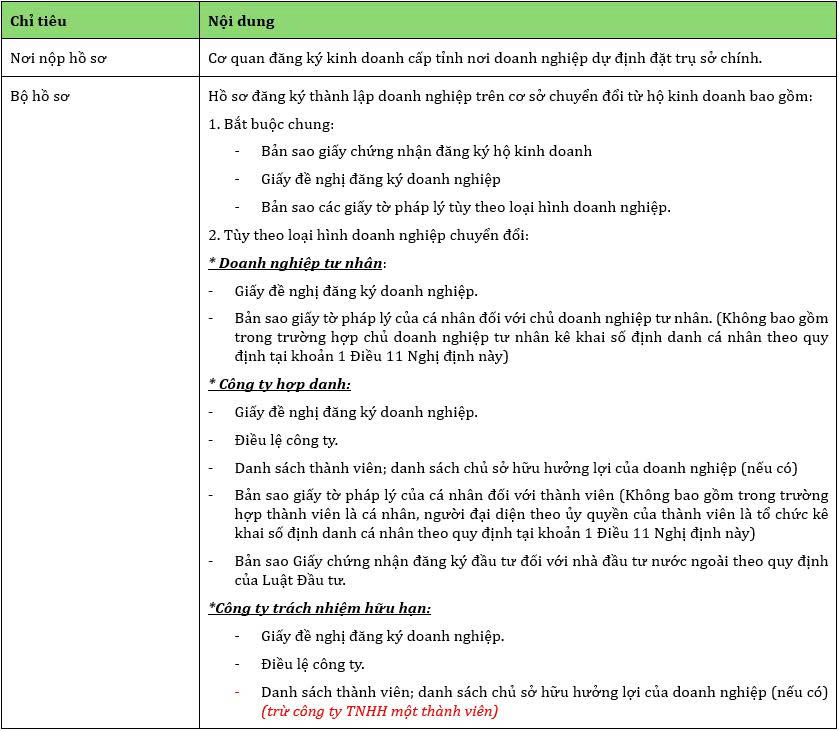

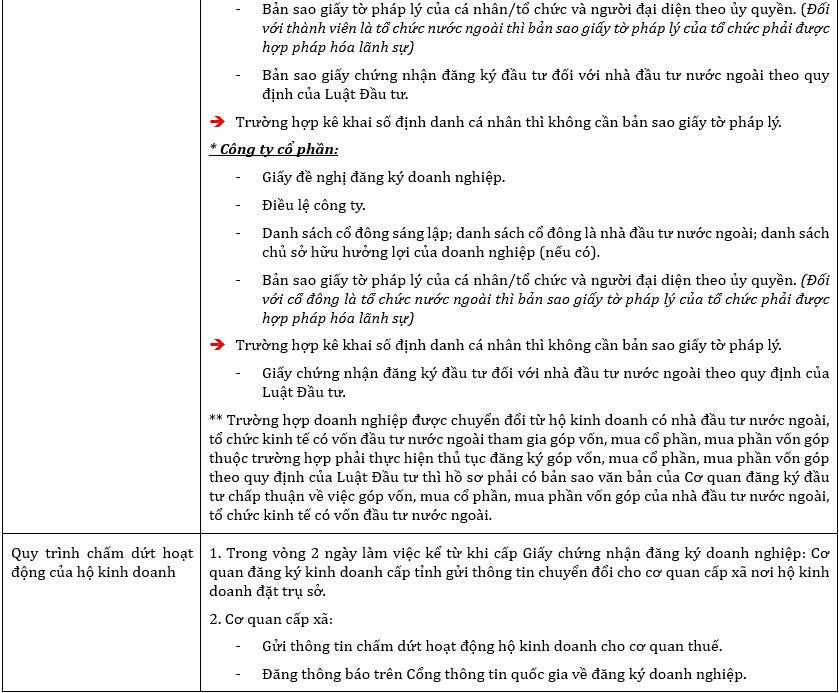

II/ NĐ 168/2025/NĐ-CP CỦA CHÍNH PHỦ VỀ ĐĂNG KÝ DOANH NGHIỆP.

Chính phủ ban hành Nghị định 168/2025/NĐ-CP về đăng ký doanh nghiệp. Nghị định này có hiệu lực từ ngày 01/7/2025. Trong đó, quy định đăng ký thành lập doanh nghiệp trên cơ sở chuyển đổi từ hộ kinh doanh. Cụ thể:

III. HƯỚNG DẪN XỬ LÝ KẾ TOÁN ĐỐI VỚI HÀNG TỒN KHO, TÀI SẢN KHÔNG CÓ HÓA ĐƠN KHI HỘ KINH DOANH CHUYỂN THÀNH DOANH NGHIỆP

1/ Theo Công văn số 3612/TCT-DNNCN về viêc xác định giá trị tài sản khi HKD chuyển thành DN, cụ thể trường hợp tài sản cố định, công cụ lao động, hàng hóa tồn kho của hộ kinh doanh khi chuyển đổi lên doanh nghiệp để được hạch toán và tính vào chi phí được trừ khi xác định thu nhập chịu thuế thì thực hiện như sau:

- Trường hợp có đầy đủ hóa đơn, chứng từ theo quy định: tiếp tục đăng ký trở thành vốn đầu tư ban đầu của doanh nghiệp mới vừa thành lập theo quy định của pháp luật thuế và hướng dẫn của chế độ kế toán hiện hành

- Trường hợp không có hoặc không đầy đủ hóa đơn, chứng từ theo quy định: Hộ kinh doanh thực hiện đánh giá lại tài sản theo quy định. Doanh nghiệp mới thành lập từ hộ kinh doanh căn cứ kết quả thẩm định của cơ quan thẩm định giá để làm cơ sở ghi sổ kế toán và được tính vào chi phí được trừ (khấu hao tài sản cố định, phân bổ công cụ lao động theo quy định) khi xác định thu nhập chịu thuế.

=> Tuy nhiên, đây là công văn hướng dẫn từ 2019, cho đến hiện tại chưa có bất kỳ hướng dẫn cụ thể nào mới liên quan đến nghiệp vụ xử lý kế toán đối với việc tài sản cố định, công cụ lao động, hàng hóa tồn kho không có hóa đơn của hộ kinh doanh khi chuyển đổi lên doanh nghiệp.

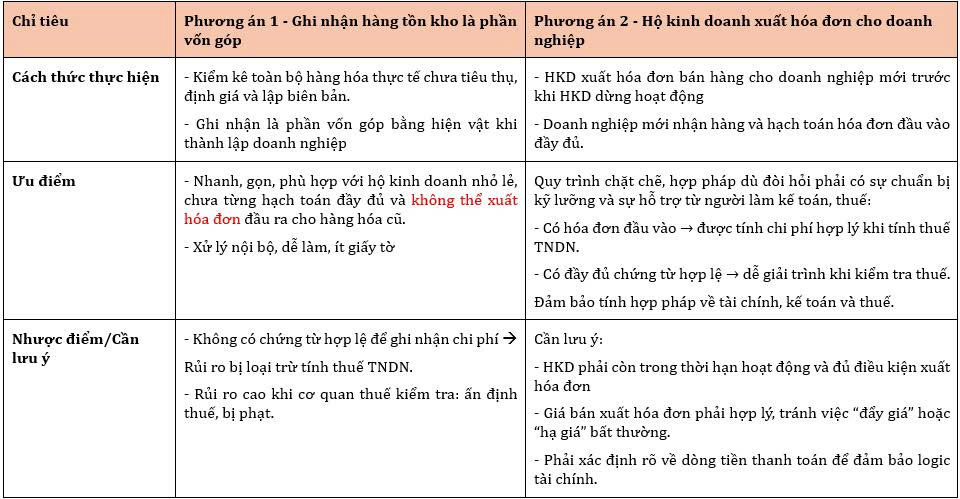

2/ Hướng dẫn xử lý khác (tư vấn):