MỘT SỐ ĐIỂM MỚI CỦA THÔNG TƯ SỐ 31/2025/TT-BTC HƯỚNG DẪN VIỆC IN, PHÁT HÀNH, QUẢN LÝ VÀ SỬ DỤNG TEM ĐIỆN TỬ RƯỢU VÀ TEM ĐIỆN TỬ THUỐC LÁ

Ngày 31 tháng 5 năm 2025, Bộ Tài chính đã ban hành Thông tư số 31/2025/TT-BTC sửa đổi, bổ sung một số điều Thông tư số 23/2021/TT-BTC hướng dẫn việc in, phát hành, quản lý và sử dụng tem điện tử rượu và tem điện tử thuốc lá, có hiệu lực thi hành kể từ ngày 01 tháng 6 năm 2025. Trong đó, một số điểm mới đáng chú ý như sau:

1/ Hệ thống thông tin giải quyết các thủ tục hành chính ngành thuế sẽ tự động trả Thông báo đối với các mẫu 04/TEM và 07/TEM

2/ Tổ chức, cá nhân phải thực hiện báo cáo, thông báo với cơ quan thuế trên hệ thống thông tin giải quyết các thủ tục hành chính ngành thuế đối với tem điện tử thuốc lá, tem điện tử rượu bia không còn giá trị sử dụng do mất, cháy hoặc hỏng. Theo đó, cơ quan thuế không phải thực hiện thông báo nội dung này.

3/ Bỏ các giấy tờ, tài liệu mà tổ chức, cá nhân phải cung cấp khi đến cơ quan thuế để mua, nhận tem điện tử thuốc lá, tem điện tử rượu bia

4/ Khi tổ chức, cá nhân xuất tem cho bộ phận sản xuất cần phải:

- Quét mã QR gắn trên thùng tem hoặc block tem hoặc con tem

- Nhập các dữ liệu: tên hàng hóa, thời gian sản xuất, đơn vị đo lường, đơn giá bán sản phẩm,…

5.1/ Doanh nghiệp sản xuất sản phẩm thuốc lá hoặc tổ chức, cá nhân sản xuất rượu khi ngừng sản xuất, giải thể, phá sản, hợp nhất cần phải:

- Thực hiện quyết toán và hủy số tem điện tử đã mua còn tồn trong vòng 05 ngày làm việc kể từ ngày thông báo ngừng sản xuất hoặc ngày Quyết định giải thể, phá sản, hợp nhất.

- Gửi thông báo kết quả hủy theo Mẫu số 04/TEM, Phụ lục 3 ban hành theo Thông tư số 31/2025/TT-BTC về cơ quan Thuế.

5.2/ Tổ chức, cá nhân chia tách, sát nhập hoặc chuyển cơ quan thuế quản lý

- Nếu có nhu cầu tiếp tục sử dụng số tem còn tồn, tài khoản giao dịch điện tử còn hiệu lực đã được cơ quan thuế cấp, thì đăng ký điều chỉnh số tem còn tồn tại tổ chức, cá nhân chia, tách, sát nhập sang tên, mã số thuế của tổ chức, cá nhân sau chia, tách, sát nhập theo Mẫu số 06/TEM, Phụ lục 3 ban hành kèm Thông tư này.

- Nếu không có nhu cầu tiếp tục sử dụng thì thực hiện quyết toán và hủy số tem còn tồn như điểm trên.

6/ Xử lý trong trường hợp tem điện tử thuốc lá, tem điện tử rượu bị hỏng

- Trường hợp tem điện tử bị hỏng tại kho, hỏng trong quá trình sản xuất à ➜ Thực hiện hủy tem điện tử (Trừ trường hợp tem hỏng không còn trạng thái vật lý thì không phải thực hiện hủy tem)

- Trường hợp tem đã dán lên sản phẩm, đã báo cáo sử dụng nhưng sau đó bị hỏng trong quá trình lưu thông hoặc sản phẩm bị tiêu hủy do không dùng được nữa à Thực hiện hủy tem điện tử

Tổ chức, cá nhân phải thông báo kết quả hủy tem điện tử đến cơ quan thuế chậm nhất không quá 05 ngày làm việc kể từ ngày hủy tem hỏng theo Mẫu số 04/TEM, Phụ lục 3 ban hành kèm Thông tư này.

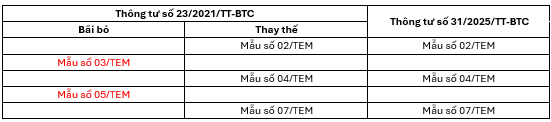

7/ Thay thế, bãi bỏ mẫu biểu của Thông tư số 23/2021/TT-BTC