2025年8月29日、政府は政令236/2025/NĐ-CP号を公布し、2023年11月29日に決議107/2023/QH15号に定められた。グローバル税源浸食防止規則に従った追加法人所得税(以下「追加法人税」)の適用に関する詳細規定を示した。

本政令は、OECDが策定したグローバル税源浸食防止規則「GloBE」をベトナムにおいて導入するための法的枠組みを確立するものであり、主に以下を含む。

- 適格国内ミニマム課税「QDMTT」:親会社が外国にあり、ベトナムにある事業体に適用する。

- 所得合算ルール「IIR」:ベトナムにある企業が最終親会社である場合に適用する。

本政令は2025年10月15日より施行され、これにより多国籍企業は2024年度の追加法人税初回申告に向けた準備を行うことが求められる。

詳細は以下のとおりである。

1. 追加法人税の納付対象

- 追加法人税の納付対象は、各対象会計年度の直近の4会計年度のうち2以上の年度の最終親会社の連結財務諸表における年間総収入金額が5億ユーロ相当以上の多国籍企業に属する企業、組織、事業所などが含まれる。

- 新設法人については、設立後4年以内に、2年以上上記の収益水準を達成した場合には、当該構成単位も納税義務者として認定される。

ただし、すべての事業体が適用対象となるわけではない。政令236/2025/NĐ-CP号は、同時に適用除外対象も明確に規定して、その範囲は決議107/2023/QH15号および付属文書に列挙されている。具体的には、投資ファンド、不動産投資法人、その他特殊な所有構造や事業形態を有する一部の事業体が含まれる。

2. 責任免除の適用事例

本政令は、決議107/2023/QH15号と比較して、責任免除「GTTN」に関する規定を追加・補足して、これは多国籍企業グループおよび税務当局に対する不要なコンプライアンスおよび管理上の負担を軽減することを目的としている。

これらの措置により、多国籍企業グループは、実効税率および適格国内ミニマム課税「QDMTT」の算定を回避することが可能となり、最低税率と同等またはそれ以上で課税される可能性の高い活動に関しては、税務上の確実性と透明性を高めることができる。

2.1 国際投資活動開始段階に責任免除(新設)

- ベトナムに適格国内ミニマム課税「QDMTT」に基づく追加税額は、多国籍企業グループが国際投資活動の初期段階にある場合、ゼロ(0)とみなされる。

➞ 本規定は、国際展開を開始したばかりの多国籍企業グループに対し、「GloBE」規則の影響に備えるための一定の準備期間を付与することを目的としている。

- 多国籍企業グループが「国際活動初期段階」に該当するか否かは、当該課税年度に以下の2条件を同時に満たす場合に認定される。

✔ 当該課税年度に構成事業体「構成事業体」を有する国の数が6か国以下であること。

✔ 当該課税年度に参照国以外のすべての国に所在する全構成事業体の有形固定資産の帳簿価額合計が5,000万ユーロを超えないこと。

** 留意点:

- 有形固定資産の帳簿価額とは、各構成事業体の財務諸表に計上された期首と期末の平均額を指し、累計減価償却額・償却費配分額または減損損失を控除した後の数値とする。

- 多国籍企業グループの「参照国」とは、当該グループが初めてグローバル最低課税「GloBE」規定の適用対象となる課税年度に、最も高い有形固定資産価額を有する国を指す。

2.2 QDMTT実施済みに基づく免除(新設)

- ある国にQDMTTが、グローバルな税源浸食および利益移転防止に関する共同包括的枠組(Inclusive Framework)が公表するリストに従い、免除の条件を満たし、かつ当該国でQDMTTが実施済みと認定される場合、ベトナムに本政令の第7条に基づき算定される当該国に係る追加税額はゼロ(0)とされる。

- 一方で、ある国にQDMTTが免除の条件を満たしていても、多国籍企業グループが当該国のQDMTTの適用対象外である場合、または当該国の税務当局が当該国の構成事業体に対してQDMTTを徴収しない場合には、ベトナムに上記の免除規定を適用することはできない。

➞ 本規定QDMTT実施済みに基づく責任免除は、同一国に所在する同一グループの構成事業体に対し、多国籍企業グループが繰り返し追加税額を算定・納付する事態を回避するための実務的解決策として設計されている。

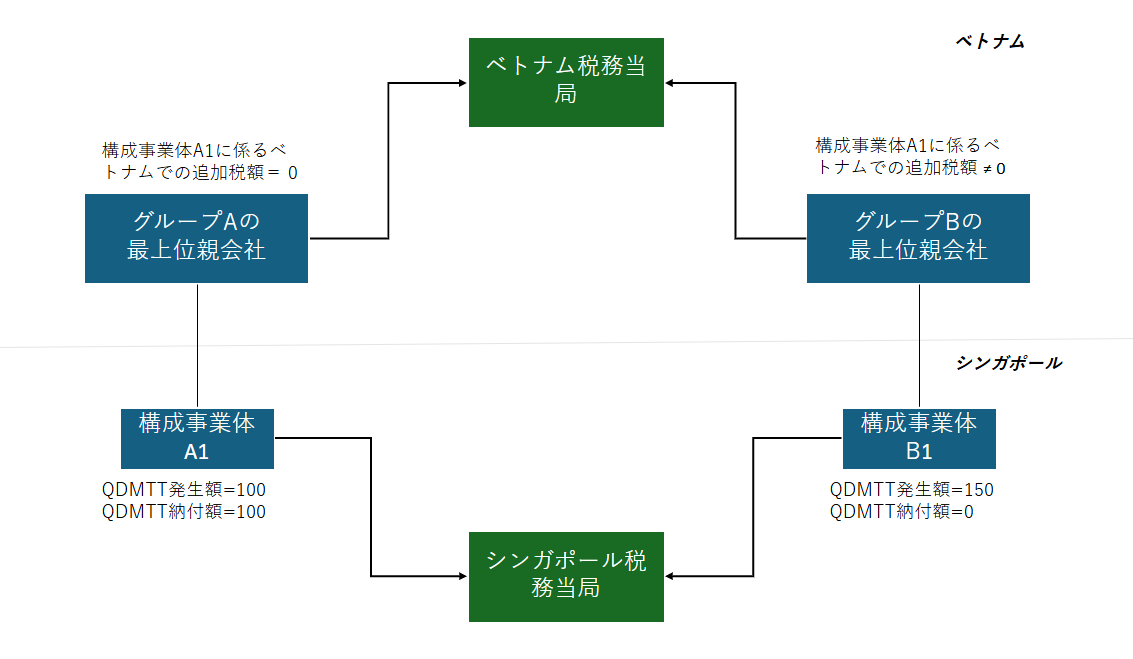

例:

- シンガポールがQDMTT実施済み免除の条件を満たしている場合

- 多国籍企業グループAは、シンガポールに構成事業体A1を有し、当該構成事業体に係るQDMTT額は100である。この場合、当該QDMTTはシンガポールで徴収されるため、ベトナムでの追加税額はゼロ(0)とされる。

- 多国籍企業グループBの構成事業体B1に係るQDMTT額150については、シンガポール政府との合意により、シンガポール税務当局が当該税額を徴収しない。

図表

2.3 国別報告書に基づく移行期間中の免除(政令236/2025/ND-CP第11条により修正・補足)

- 適用対象:2026年12月31日以前に開始する事業年度(ただし、2028年6月30日以降に終了する事業年度を除く)。

- QDMTTまたはIIRに基づき追加税額が「ゼロ」となる場合

✔ 当該国に売上が1,000万ユーロ未満、かつ法人税前利益が100万ユーロ未満または当該国で赤字が生じている。

✔ 当該国に簡易的実効税率が、2024年度は15%以上、2025年度は16%以上、2026年度は17%以上である。

✔ 法人税前利益が、実体経済要素に基づく所得除外額以下である。

✔ 標準的な国別報告書に赤字が計上されている。

** 留意点:

- 総売上と法人税前利益は、標準的な国別報告書から算定する必要がある。

- 本政令は、標準的な国別報告書、標準的な財務諸表、および国別報告書に基づく責任免除の適用に関するガイダンスを、最終親会社とその子会社に対しても定めている。

- 「一度不適用とした場合、以後の年度も適用できない」ルール:移行期間中に責任免除を適用しなかった場合、多国籍企業グループは翌年度以降、CbCRベースの免除措置を利用できない。

- 行政罰の免除(移行期間中に限る)

以下の違反行為については行政罰を科さない。

✔ 構成事業体の申告責任者と構成事業体一覧に関する通知の遅延または未提出

✔ 納税者登録の遅延(期限から最大90日以内)

✔ 納税者登録情報の変更通知の遅延

✔ 提出書類に誤りまたは不足があるが、納付すべき税額の不足に至らない

✔ 一部の場合において申告書の提出が法定期限を超過した

✔ 一部の場合において誤った申告により納付税額が不足する

2.4 免除(新設)

- 事業年度にある国での追加税額(当年度調整後の追加税額を除く)は、以下のいずれかの基準を満たす場合、「ゼロ」として扱われる。

✔ 通常利益に関する基準

✔ 売上と所得の最低水準に関する基準

✔ 実効税率に関する基準

- 構成事業体は、上記基準を満たすかどうかを判定するにあたり、簡易計算方法の使用を選択することができる。ただし、非重要な構成事業体に対する簡易計算方法については規定がある。

➞本政令は、その他の構成事業体にこれらの基準を判定するための簡易計算方法については、現時点で詳細を定めていない。

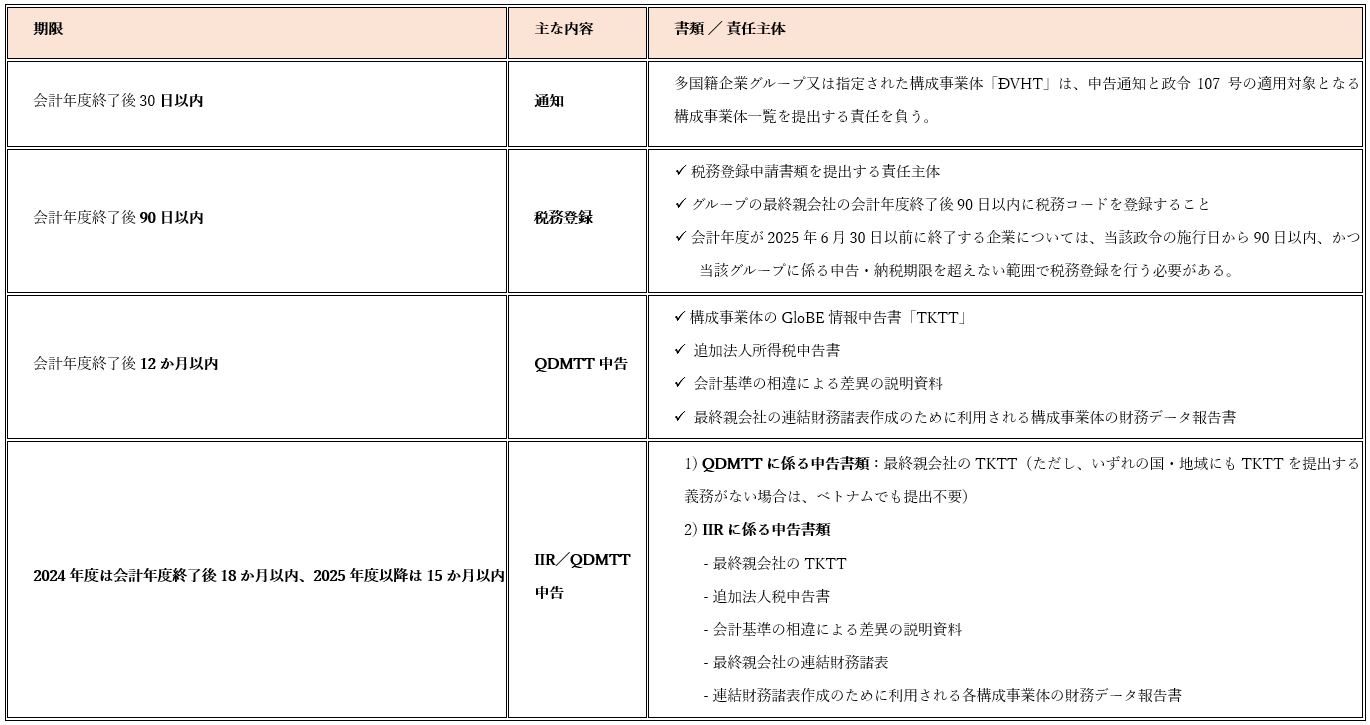

3. 行政上の義務

税務登録の責任主体

- 多国籍企業グループにおいて申告を指定された構成事業体

- ジョイントベンチャー・グループの構成員ではない合弁会社

- ジョイントベンチャー・グループにおいて申告を指定された会社

- 最終親会社がマイノリティ株主である子会社グループに、申告責任を指定された構成事業体

- 最終親会社がマイノリティ株主である構成事業体であって、当該子会社グループの構成員ではないもの

会計基準と通貨・申告・納税

- 構成単位の財務諸表は、最終親会社の連結財務諸表の作成に用いられる財務会計基準に基づき作成されたものを使用する。他の財務会計基準は、特定の事例と条件において使用することができる。

- 最終親会社の連結報告通貨は、追加課税の算定に用いる。企業は、当該通貨またはベトナムドン(申告日に平均為替レートで換算)により納付することができる。

- グローバル・ミニマム課税に基づく追加法人所得税は、中央政府予算に納付する。

4. ジョイントベンチャーと最終親会社が少数株主持分者である構成単位に適用される特則

- ジョイントベンチャー、その子会社、ならびに最終親会社が少数株主持分者である構成単位(MOCEs)の実効税率と追加課税義務は、多国籍企業グループのその他の構成単位とは独立して算定される。

- 本対象に該当する納税者は、通知書、税務登録書類、ならびに年次申告書を個別に作成・提出する義務を負う。