電子タバコラベルと電子酒類ラベルの印刷、発行、管理、使用に関する財務省通達31/2025/TT-BTC号の新たなポイント

2025年5月31日、ベトナム財務省は、電子タバコラベルと電子酒類ラベルの印刷、発行、管理、使用に関する通達23/2021/TT-BTC号の一部条項を修正・補足する通達として、通達31/2025/TT-BTC号を公布する。

本通達は2025年6月1日より施行され、以下のような注目すべき新しい内容が含まれている。

- 税務分野の行政手続処理情報システムによる通知の自動発行

税務分野における行政手続の処理を担う情報システムは、様式04/TEMと07/TEMに係る通知書を自動的に発行する仕組みとなっている。

- 使用不能となった電子タバコ・酒類ラベルに関する報告義務

電子タバコラベルと電子酒類ラベルについて、紛失・焼失・破損などにより使用不能となった場合には、組織と個人は、税務分野の行政手続処理情報システムを通じて、税務当局に対し報告・通知を行う義務がある。これにより、税務当局は当該内容について別途通知を行う必要はない。

- 電子タバコ・酒類ラベルの購入・受領時における書類提出義務の撤廃

電子タバコラベルと電子酒類ラベルを購入または受領するために税務機関へ出向く際に、これまで組織または個人に求められていた書類・資料の提出義務が廃止された。

- 製造部門への電子ラベルの払い出し時に組織・個人の対応義務

組織または個人が製造部門へ電子ラベルを払い出す際には、以下の対応が必要である。

- ラベルの箱、ブロック、または個別ラベルに付されたQRコードをスキャンすること

- 次の情報を入力すること

・商品名

・製造日時

・測定単位

・製品の販売単価 など

5.1. タバコ製品を製造する企業、または酒類を製造する組織・個人が製造中止・解散・破産・合併する場合の義務

タバコ製品の製造企業または酒類を製造する組織・個人が製造の中止、企業の解散、破産、または合併を行う場合、以下の手続きを行う必要がある。

- 製造中止の通知日または解散・破産・合併の決定日から5営業日以内に、購入済みかつ未使用の電子ラベルの決算と廃棄を実施すること

- 廃棄結果を「様式第04/TEM(別添3、通達31/2025/TT-BTC号)」により作成し、税務機関へ通知すること

5.2 組織・個人が分割・合併または所轄税務機関を変更する場合

- 未使用の電子ラベルを引き続き使用する必要がある場合

税務機関から発行された有効な電子取引アカウントおよび未使用の電子ラベルを引き続き利用したい場合は、本通達に添付の別添様式第06/TEM(別添3)に従い、分割・合併後の組織・個人の名称および納税者番号に基づいて、電子ラベルの保有情報を調整する申請を行う必要がある。 - 引き続き使用しない場合

上述の通り、未使用の電子ラベルを決算・廃棄する手続きを行わなければならない。

6. 電子ラベル(タバコ・酒)の破損に関する処理

- 倉庫内や製造過程で電子ラベルが破損した場合

電子ラベルを廃棄する手続きを行う必要がある。

ただし、破損したラベルが物理的に存在しない状態になっている場合は、廃棄手続きを行う必要はない。 - 商品に貼付済みで、既に使用報告が行われた後に破損した場合(流通過程での破損、または商品が使用不能となり廃棄された場合を含む)

該当する電子ラベルについても廃棄手続きを行う必要がない。

組織・個人は、電子ラベルを廃棄した日から起算して5営業日以内に、本通達に添付の別添様式04/TEM(別添3)に基づき、廃棄結果を所轄税務機関へ報告しなければならない。

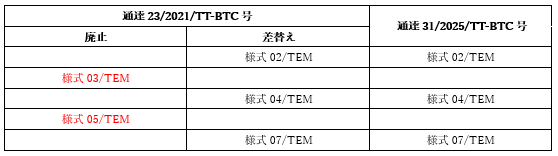

7. 通達23/2021/TT-BTC号の様式の廃止・差替え